La tasa de ahorro de las familias cae a la mitad del nivel que alcanzó en 2009

Los bajos salarios explican en parte esta tendencia que podría frenar el consumo y la reducción de la deuda de las familias

Madrid

Una mujer acarrea con varias bolsas en el Mercado Central de Valencia EFE

La tasa de ahorro de los hogares españoles ha caído en marzo de este año a la mitad desde el pico de la crisis y se acerca del mínimo histórico. La cota más baja se registró en 2008, cuando llegó al 5,8% de la renta disponible anual; ahora está en el 7%, muy lejos del 14% que rozó en 2009. De continuar así, se frenará el consumo y se ralentizará el proceso de reducción de deuda de las familias, todavía necesario a la vista de las pobres perspectivas demográficas y, por tanto, de crecimiento. Los reducidos tipos de interés, el fin de la incertidumbre económica, la compra de vivienda y los sueldos bajos explican esta tendencia.

El porcentaje de la renta anual que los hogares destinan al ahorro se ha desplomado en el primer trimestre de 2017. El ahorro tocó su punto más bajo en 2008, justo en la irrupción de la crisis, cuando las familias intentaron mantener el consumo pese a la caída de la actividad. Desde entonces, se ha disparado por la incertidumbre, el miedo a perder el trabajo y la necesidad de reducir las deudas. Ocurrió lo que se denomina ahorro por precaución. Y ahora que las perspectivas mejoran, el ahorro cae, pero por razones distintas de las de 2008.

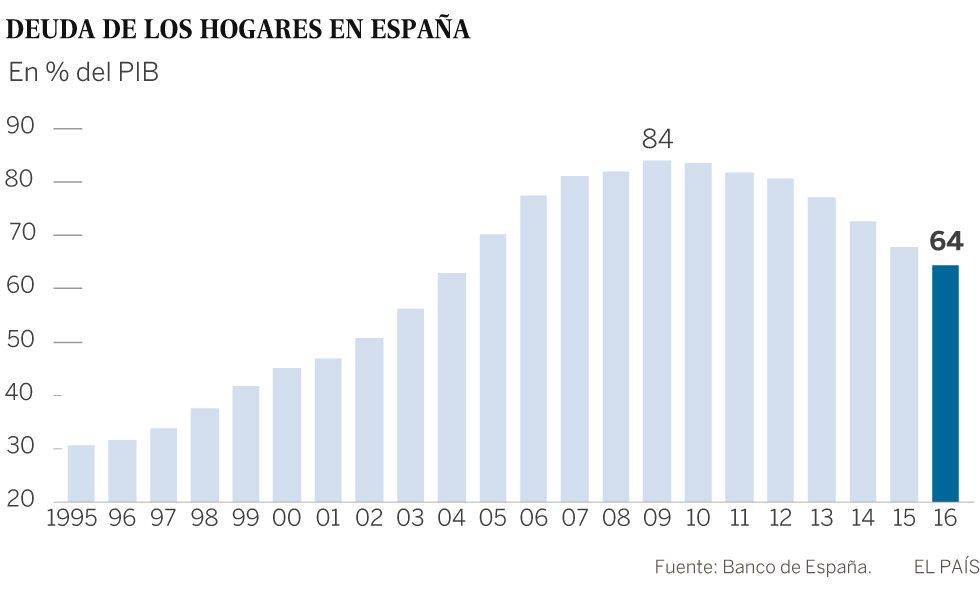

En España casi todo lo que se ahorra se destina a amortizar la hipoteca. De ahí que con el ahorro disparado, las familias recortasen su deuda hipotecaria en 140.000 millones desde 2010, según el Banco de España. “La rebaja ha sido muy superior a la de cualquier otro país de la UE”, explica Josep Oliver, catedrático de la Autónoma de Barcelona y miembro de EuropeG.

Esta circunstancia hace que los hogares ya no necesiten amortizar tanta deuda. Gracias al BCE, los intereses son además tan bajos que representan una carga menor que nunca: según el Banco de España, la factura de intereses que afrontan las familias se ha desplomado hasta el 1,5% del PIB anual, unos 16.000 millones, un mínimo histórico lejos del 4,9% que llegaron a abonar a principios de la crisis, unos 50.000 millones. De ahí que el pago de la hipoteca preocupe menos. “De hecho, el ahorro en parte cae por el repunte en la compra de vivienda durante el primer trimestre”, comenta el economista José Domingo Roselló.

Incluso más importante que lo anterior: el ahorro también desciende porque la incertidumbre se ha desvanecido. Los trabajadores han perdido el miedo a quedarse sin empleo. Ya no hace falta acumular un colchón financiero. Este hecho hizo que se dejara de comprar en medio de la recesión. Pero tan pronto como se atisbó la recuperación, esta demanda se liberó y provocó un crecimiento del consumo por encima de lo que subían las rentas: el dinero se destinó a productos duraderos cuya renovación se había pospuesto con la crisis. A la vez, la encuesta de presupuestos familiares muestra que los hogares han elevado el gasto en bienes no esenciales, como comunicaciones, muebles y restaurantes. Esto supone un empuje para la economía porque contribuye al círculo virtuoso de más empleo, más consumo y, en consecuencia, más crecimiento.

Los bajos salarios influyen mucho en la caída del ahorro. “Por un lado, las expectativas de mayores ingresos en el futuro han elevado el consumo y deprimido el ahorro. Pero también, en sentido contrario, los menores salarios impiden que las rentas bajas ahorren. El 60% de los hogares prácticamente no ahorra”, explica Oliver. Por otra parte, los bancos apenas remuneran los depósitos. Y eso tampoco incentiva el ahorro.

La teoría dice que el ahorro es importante para poder financiar la inversión que necesita la economía sin tener que recurrir a la deuda de otros países. Sin embargo, por el momento la economía arroja un saldo positivo con el exterior. “Estos datos de ahorro no son tan preocupantes en la medida en que tenemos superávit exterior y se están pagando las deudas en manos de extranjeros”, explica un alto cargo del Gobierno.

Además, existen otras explicaciones: “Parte de esa caída del ahorro podría achacarse a que en España muchas familias tienen un negocio familiar. Y ahora que las cosas van bien, trasladan el ahorro familiar hacia la expansión de sus negocios”, razona el economista de BBVA Rafael Doménech.

Menos consumo

No obstante, un informe de BBVA señala: “Una tasa de ahorro baja apunta que el avance de la demanda interna podría ser algo menos dinámico durante los siguientes meses”. Es decir, antes el consumo crecía más que las rentas porque se recurría al ahorro. Pero en los próximos meses ya no se podrá consumir a ese ritmo con un ahorro tan débil.

Y los problemas van más allá. Oliver explica que hace falta más ahorro para poder invertir más y proseguir con el desendeudamiento, ya que la deuda pública es muy elevada y la privada sigue por encima de países como Alemania o Francia.

Cuando se tiene en cuenta el todavía alto nivel de deuda de las familias, el tamaño de la deuda pública, las pobres perspectivas de crecimiento de la productividad y el impacto del envejecimiento demográfico, hay que preocuparse por si las familias españolas han acumulado suficiente ahorro para hacer frente a sus necesidades de consumo en el medio y largo plazo. Esta es la preocupación de muchos de los economistas consultados.

UN INCENTIVO A ENDEUDARSE

La economía crece más que los tipos de interés. Y la inflación también sube. Por eso, la economía española tiene tipos reales negativos: el coste de endeudarse es pequeño porque el crecimiento del PIB y de la inflación bastan para pagar los intereses. Así, aunque la deuda siga bajando, su caída se ralentiza. La urgencia de ahorrar para pagar deuda desaparece y crece el incentivo para endeudarse. Esto explica el repunte de la compra de viviendas, señala el economista José Domingo Roselló.

No hay comentarios:

Publicar un comentario